Sự sụp đổ của ngân hàng thung lũng Silicon (SVB)

Tháng bảy 6, 2024

I. SVB là ngân hàng nào?

Silicon Valley Bank hay SVB được thành lập vào năm 1983, là một nhánh công ty con của SVB Financial Group chuyên hoạt động và hỗ trợ cho vay các công ty khởi nghiệp của thung lũng Silicon ở Hoa Kỳ. Ước tính ngân hàng lớn thứ 16 của Mỹ với giá trị ước tính 209 tỷ USD vào tháng 12 năm 2022 theo số liệu của cục dự trữ liên ban. Chính vì ngân hàng thường hay hướng đến việc cung cấp các dịch vụ cho vay tài chính dành cho các startup và các công ty được hỗ trợ bởi vốn đầu tư mạo hiểm. Ước tính có tới 44% những đợt chào bán cổ phiếu lần đầu với công chúng (hay IPO) của các công ty công nghệ và chăm sóc sức khỏe năm 2022 là khách hàng của SVB. Chính vì lý do đó mà ngân hàng thung lũng Silicon còn được gọi với cái tên là ngân hàng start-up.

Số liệu thống kê tài sản của ngân hàng SVB vào tháng 12 năm 2019 (65 tỷ USD)

Số liệu thống kê tài sản của ngân hàng SVB vào tháng 12 năm 2022 (194 tỷ USD)

Ước tính rằng SVB đã tăng trưởng gấp 3 lần ở cả tổng tài sản của ngân hàng (Tổng tài sản nội địa) và tổng tài sản cả tập đoàn (Tổng tài sản hợp nhất) của SVB Financial Group nâng thứ hạng các ngân hàng lớn nhất nước mỹ của SVB từ hạng 34 lên hạng 16 trong vòng chỉ 3 năm.

Điều này được giải thích do SVB hướng vào nhóm đối tượng là các startup và các quỹ đầu tư mạo hiểm đồng thời lãi suất cho vay vào giai đoạn 2019 đến 2022 có mức rất thấp khuyến khích các doanh nghiệp vay nhiều và mạnh tay hơn so với các giai đoạn trước khiến cho hoạt động tín dụng của SVB trở nên cực kỳ hấp dẫn.

Tóm lại, trong giai đoạn trước khi sụp đổ, SVB đang có một đà tăng trưởng cực kỳ mạnh mẽ qua từng năm phát triển trong giai đoạn bùng nổ start-up cho tới khi sự kiện năm 2022 đánh tan ngân hàng này chỉ trong 2 ngày ngắn ngủi.

II. Các thuật ngữ và định nghĩa cần nắm trước khi đi vào thông tin chính

NIM và cách ngân hàng tạo ra lợi nhuận:

NIM hay Net Margin Interest là sự chênh lệch sử tỉ lệ cho vay của ngân hàng và tỉ lệ lãi suất tiền gửi. Ví dụ một ngân hàng cho một nhân vật A gửi 100 triệu vào và có cam kết lãi suất 5% mỗi năm, sau đó ngân hàng dùng tiền của người A đã gửi vào đưa cho người B để thực hiện một khoản đúng 100 triệu đó cho vay với lãi suất là 8% mỗi năm. Như vậy nếu đến hết kỳ hạn người B trả 100 tr kèm 8 tr tiền lãi, ngân hàng chỉ cần đưa lại cho người A 105 tr và vẫn lãi được 3 tr (tức NIM là 8% – 5% là 3%) của 100 tr tiền gửi ban đầu. Như vậy tóm lại đây là cách phổ biến nhất mà một ngân hàng có thể kiếm tiền từ hoạt động tín dụng đó là cho một người gửi tiền vào và dùng số tiền đó cho vay người khác với lãi suất cao hơn.

Lưu ý: Ngân hàng có thể cho vay với nhiều đối tượng khác nhau và có nhiều chính sách khác nhau cho từng đối tượng. Đối tượng nào có đánh giá uy tín (hay còn gọi là xếp hạng tín dụng) thấp thì ngân hàng sẽ cố gắng đặt mức lãi cao để tránh bị “quỵt” tiền sau này, còn những người có xếp hạng tín dụng cao thì sẽ được các ngân hàng giới thiệu đến những gói cho vay ưu đãi khác nhau. Vậy nên tóm lại, hoạt động cho vay của ngân hàng cũng có nhiều rủi ro xoay quanh việc đưa tiền cho những đối tượng có xếp hạng tín dụng thấp.

Lãi suất Quỹ liên bang (Federal Fund Rate):

Đây là lãi suất được quy định bởi cục dự trữ liên bang (FED) với các ngân hàng thương mại khác nhau muốn cho vay lẫn nhau. Để giải thích tại sao các ngân hàng phải vay lẫn nhau có khá nhiều lý do, nhưng chủ yếu từ việc đáp ứng mức dự trữ tiền bắt buộc trong kho bạc để phù hợp với quy định của FED.

Mức lãi suất này không chỉ ảnh hưởng đến lãi suất cho vay giữa các ngân hàng mà còn ảnh hưởng đến chính những mức lãi suất cho vay của những người đi vay thông thường vì ngân hàng sẽ phải tìm cách bù đắp vào các chi phí tăng lên do mức tăng lãi suất của FED làm cho các khoản cho vay ngày càng tốn kém hơn.

Tài sản và tính thanh khoản của tài sản:

Tính thanh khoản là khả năng chuyển đổi tài sản thành tiền mặt của một doanh nghiệp. Trong một công ty luôn có rất nhiều loại tài sản như sản phẩm, hàng tồn kho, tài sản chứng khoán hay các thiết bị khác. Tuy nhiên để sắp xếp lại chúng thì người ta phân cấp những loại tài sản trên theo 2 hướng ngắn hạn và dài hạn dựa trên tính thanh khoản.

Tài sản ngắn hạn là tài sản có khả năng chuyển thành tiền mặt (hay tính thanh khoản) trong dưới 1 năm ví dụ như tiền mặt (vì chúng vốn đã là tiền mặt) hay là chứng khoán (vì bạn có thể đi ra thị trường và bán nó ngay để lấy tiền).

Tài sản dài hạn là các tài sản có tính thanh khoản trên 1 năm ví dụ như các tài sản cố định của công ty (trang thiết bị, máy móc…), các tài sản vô hình như bản quyền, bằng sáng chế…) và các tài sản đầu tư dài hạn khác như trái phiếu.

Như đã nói ở trên về câu chuyện cho vay và nhận tiền gửi của ngân hàng, tiền của người gửi không phải lúc nào cũng được trữ trong kho bạc của các ngân hàng, chúng luôn được luân chuyển để “tiền đẻ ra tiền” qua các hoạt động khác nhau. Vậy nên ngân hàng chỉ giữ lại một phần dự trữ mang tính phòng ngừa khi các khoản tiền gửi đến hạn trả hay là các doanh nghiệp đột ngột đến rút tiền. Tuy nhiên những khoản tiền này chỉ có thể chiếm vài đến cao lắm là vài chục phần trăm thôi, cho nên nếu như tất cả những cá nhân và doanh nghiệp đến rút tiền ồ ạt thì ngân hàng sẽ có hiện tượng thiếu hụt tiền và không thể trả ngay cho người gửi được. Đây còn được gọi là hiện tượng Bank Run, khi mà dự trữ của ngân hàng không thể đáp ứng đủ cho nhu cầu rút tiền của người đi gửi. Cho nên việc cân bằng giữa khả năng thanh khoản của ngân hàng trong ngắn hạn để đáp ứng cho việc trả nợ và rút tiền của người gửi là cực kỳ quan trọng trong việc quản lý một ngân hàng.

Trái phiếu:

Trái phiếu là một hình thức chứng khoán để đầu tư có lợi nhuận cố định, trong đó bên mua trái phiếu đưa cho bên phát hành trái phiếu một số tiền để đổi lấy một loại chứng chỉ trong đó mỗi năm, bên phát hành trái phiếu sẽ phải trả lãi cho bên mua với lãi suất quy định và trong năm cuối của thỏa thuận trái phiếu, bên phát hành sẽ phải trả cả phần gốc kèm phần lãi của năm đó. VD như một công ty A phát hành một trái phiếu có mệnh giá bán ra là 1 tỷ và lãi suất là 5% một năm trong vòng 10 năm, thì mỗi năm bạn sẽ có được 50 triệu đều đặn trong vòng 10 năm cho đến khi tròn 10 năm, bạn sẽ nhận thêm phần gốc bạn đã cho vay là 1 tỷ.

Mặc dù trái phiếu là một kênh đầu tư dài hạn và nghe có vẻ an toàn, tuy nhiên lưu ý ở đây chính là việc lãi suất của trái phiếu là cố định qua nhiều năm cho nên việc trong những năm sau của phần lãi có những sự thay đổi về lạm phát hay lãi suất chung của thị trường tăng lên cũng khiến lãi suất trái phiếu của nhà đầu tư trở nên thiếu hiệu quả và có khi phải bán sớm trái phiếu với giá rẻ.

Lưu ý: Mệnh giá là giá trị của phần gốc bạn nhận lại sau khi hết thời hạn lấy lãi, giá phát hành là giá đầu tiên mà nhà phát hành trái phiếu đưa ra để mọi người mua trái phiếu đó lần đầu (Tức giá trái phiếu phát hành có thể cao hơn hoặc thấp hơn mệnh giá được ghi trên trái phiếu).

Trái phiếu vốn có thể được mua đi bán lại ngay cả khi chưa đáo hạn, nôm na mà nói thì hoạt động mua bán trái phiếu chính là hoạt động chuyển nhượng quyền được ăn lãi và gốc còn lại cho nhà đầu tư khác thôi. Thị giá hay còn gọi là giá của trái phiếu đó trên thị trường có thể sẽ cao hơn hoặc thấp hơn sau khi mua đi bán lại tùy thuộc vào nhiều yếu tố bên ngoài như lãi suất thị trường, kỳ hạn trái phiếu. Phần này mọi người có thể theo dõi video này của anh Duy Thành Nguyễn để có thể nắm rõ hơn nhé:

III. Diễn biến của sự sụp đổ

Năm 2020 và 2021, SVB nhận về rất nhiều khoản tiền gửi từ các công ty và startup khác nhau, ước tính đã có gần 130 tỷ USD tiền gửi mới gửi vào trong giai đoạn trên. Thay vì cho vay thì SVB đã sử dụng phần tiền gửi trên để đầu tư vào trái phiếu chính phủ trong dài hạn, một loại hình tài sản cho vay gần như không có rủi ro nếu so với việc đi cho vay tuy nhiên lãi và lợi nhuận không hề cao. Nhưng vì tiền gửi và tiền tiết kiệm mất rất ít chi phí và gần như là bằng 0 để trả cho người gửi tiền cho nên, đây là một cách đầu tư dài hạn tưởng chừng là ổn định của SVB vì họ vẫn có phần lãi thu về mỗi kỳ hạn trái phiếu với hơn trăm tỷ USD họ đã đổ vào thị trường này để có phần tiền thu về. Tuy nhiên điều này chỉ thật sự ổn nếu như lãi suất của FED bình ổn và thấp thôi.

Lãi suất thị trường

lãi suất trung bình của toàn bộ chứng khoán có kỳ hạn 10 năm được tăng lên bởi FED

Sự gia tăng đột ngột của chi phí tiền gửi

Nỗ lực phát hành chứng khoán của SVB

Trong giai đoạn hậu COVID và các chính sách khác để chống chọi với lạm phát, FED đã tăng lãi suất trung bình của toàn bộ chứng khoán có kỳ hạn 10 năm đã tăng lên 3.9% Chỉ trong năm vừa qua thì chi phí tiền gửi của SVB đã tăng từ 0.14 % lên 2.33% khiến cho việc trả lãi cho những người gửi tiền ở SVB ngày càng khó khăn và tốn kém. Trong khi đó, hàng trăm tỷ đô trái phiếu của SVB vẫn ở mức lãi suất của thời điểm trước đó đã cố định khi ấy tạo ra một sự thắt chặt về lợi nhuận của SVB trong giai đoạn trên. Ngoài ra thì SVB cũng phát hành rất nhiều trái phiếu khác nhau với tổng giá trị lên đến 21 tỷ USD nhưng lãi suất trung bình chỉ là 1.79% tức là SVB đang kinh doanh và phát hành chứng khoán cũng như tiền gửi tệ hơn khá nhiều so với mặt bằng của thị trường chung như tóm tắt được thể hiện qua hình bên dưới

Ngoài ra còn một yếu tố ảnh hưởng đến giá của trái phiếu mà SVB đang sở hữu. Chính vì lãi suất của thị trường đang tăng lên, giá trị trái phiếu của SVB nếu bán đi sẽ rất thấp vì thay vì mua trái phiếu phát hành vào thời điểm khi lãi suất thị trường thấp thì họ có thể đầu tư vào các tài sản khác hay thậm chí là gửi tiết kiệm có khi còn lãi hơn vậy nên khi lãi suất thị trường chung tăng lên, giá của trái phiếu cũ sẽ giảm xuống. Mọi người có thể coi quy tắc này kỹ và dễ hiểu hơn trong video này

Như vậy có thể khái quát lại tình hình trong thời điểm này của SVB đó là dẫu tiền gửi vào ngân hàng có rất nhiều nhưng SVB lại đưa hết vào trái phiếu chính phủ dài hạn. Đến thời điểm lãi suất thị trường tăng cao thì phần trái phiếu này trở nên kém hiệu quả trong việc sinh lời cũng như giải quyết các phần phí gửi tiết kiệm cho các khoản tiền đã được gửi vào ngân hàng trước đó. Tài sản trái phiếu mất giá, các đợt phát hành chứng khoán của SVB cũng tỏ ra kém hiệu quả và có mức lãi thấp hơn hẳn thị trường.

Sự hoảng loạn của các doanh nghiệp

Trong giai đoạn khó khăn này, có thêm một nhân tố nữa dẫn đến sự rung chuyển của SVB chính là các quỹ đầu tư khác vốn đang rất cần tiền để trả cho các bên mà họ đã đầu tư, vậy nên dù có đưa ra các kế hoạch phát hành và bán tháo trái phiếu hiện có, các nhà đầu tư và quỹ đầu tư không thể chờ để xem kế hoạch đó có hiệu quả không mà đã đến SVB để ồ ạt rút tiền. Chỉ trong vòng 24 giờ ngày 09/03/.2023, các khách hàng từ cá nhân đến doanh nghiệp của SVB đã nhận các lệnh rút tiền có tổng giá trị lên đến 42 tỷ USD.

Đáng lo ngại rằng ngân hàng này được bảo hiểm các khoản tiền gửi bởi FDIC (Tạm dịch là tổng công ty bảo hiểm tiền gửi liên bang) nhưng theo chính sách của FDIC, các khoản tiền gửi tối đa 250.000 USD, trong khi đó các khoản tiền gửi của các khách hàng SVB đã gửi hàng triệu đô vào đây khiến cho hầu hết các khoản không được bảo hiểm do giá trị quá cao. Ước tính có tới 96% trong tổng số 173 tỷ USD tiền gửi vào cuối năm 2022 của SVB không được bảo hiểm vì lý do trên. Để so sánh thì một ngân hàng lớn khác của Mỹ là Bank of America chỉ có 38% trong tổng số hơn 1.9 nghìn tỷ USD không được bảo hiểm bởi FDIC.

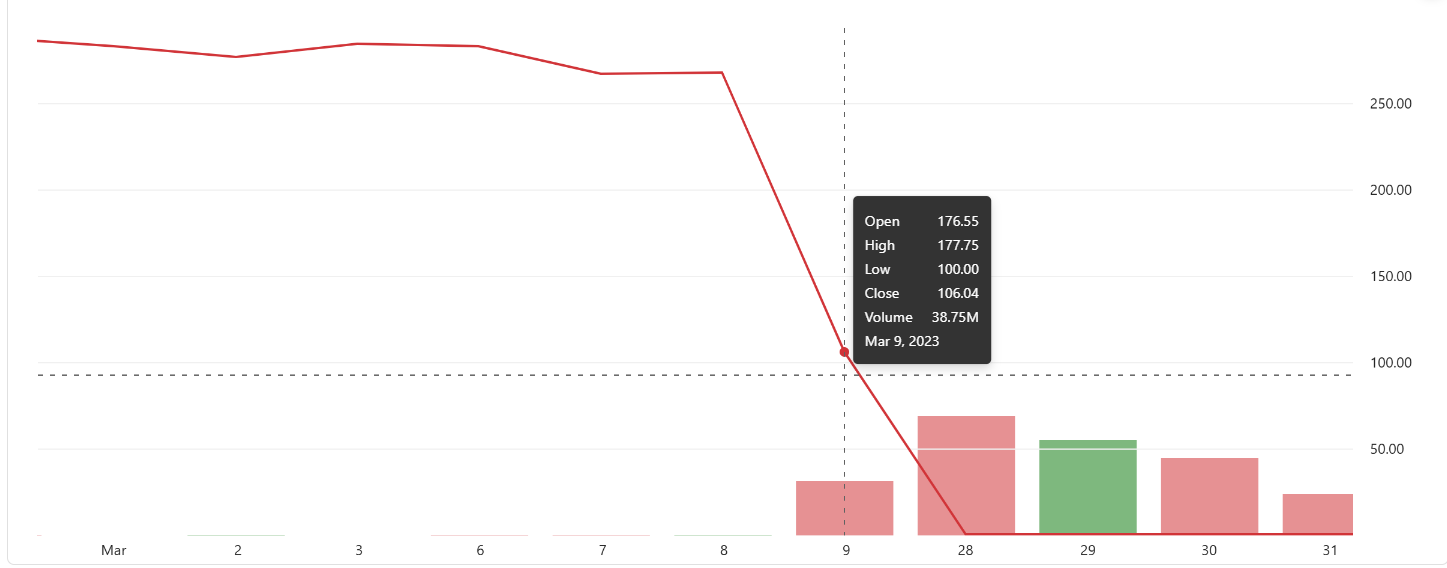

Với tình hình rút tiền ồ ạt như trên dẫn đến hiện tượng dòng tiền lãi của trái phiếu chính phủ không đủ để xử lý vấn đề trên, SVB đã bán 21 tỷ USD trái phiếu chính phủ và chịu lỗ tận 1.8 tỷ USD trong giai đoạn cực kỳ ngặt nghèo về giá trị của mớ trái phiếu mà SVB đang nắm giữ. Thêm vào đó, SVB cũng bán thêm 2.25 tỷ USD cổ phiếu để có thêm vốn nhưng công chúng và những nhà đầu tư lo ngại rằng SVB rồi sẽ cố gắng bán thêm tài sản của ngân hàng để có thêm tiền trả nợ, cho nên mọi người đã ồ ạt đi rút tiền của Ngân hàng này và bán đi cổ phiếu của SVB. Chỉ trong 1 ngày từ ngày 8 đến ngày 9 tháng 3 năm 2023, cổ phiếu của SVB sụt giảm không phanh lên đến 60 % từ mức 266 USD lúc mở bán xuống 106 USD lúc đóng cửa vào ngày hôm sau và đã không được tiếp tục giao dịch trong một thời gian dài.

Sự sụt giảm trầm trọng của cổ phiếu SVB trong giai đoạn mất niềm tin của thị trường

IV. Ảnh hưởng

Với số tiền gửi hơn 21 tỷ USD do SVB nắm giữ vào thời điểm sụp đổ, sự kiện này đã khiến cho rất nhiều các khoản tiền của các doanh nghiệp không được giải ngân và lưu thông gây ảnh hưởng đến các hoạt động kinh doanh của họ. Ngoài ra, vì SVB là một ngân hàng ruột của các startup tại thung lũng Silicon, ngay sau khi sự kiện này diễn ra đã có rất nhiều công ty khởi nghiệp lo ngại cho cả hiện tại khi họ đã không có đủ tiền để trả lương cho nhân viên và các hoạt động khác hay tồi tệ hơn đã có những doanh nghiệp lâm vào bờ vực phá sản. Ngoài ra, sự lo lắng trong dài hạn cũng được thể hiện rõ qua việc nếu SVB không còn tồn tại như trước, các công ty khởi nghiệp sẽ khó lòng có thể vay được những khoản vay mạo hiểm như những gì mà các startup đã dựa vào SVB. Chia sẻ với tờ Financial Time, Egan-Founder của một công ty y tế kỹ thuật số Veracity Selfcare chia sẻ: “Thật đáng buồn, môi trường sẽ thay đổi mạnh mẽ khiến cho việc đổi mới sáng tạo sẽ khó khăn hơn”

Ngoài ra, sự vụ trên của SVB không chỉ đã ảnh hưởng đến nước Mỹ mà còn là các doanh nghiệp, thị trường khác trên toàn thế giới. Ước tính rằng ảnh hưởng của nó đã vươn xa đến các đất nước như Trung Quốc, Nhật Bản, Hàn Quốc… nhưng đáng kể nhất chính nhất là cú giảm 7% của chỉ số các ngân hàng tại Châu Âu, làm biến mất hơn 120 tỷ Euro ra khỏi thị trường theo một nghiên cứu đăng trên Finance Research Letters năm 2023.

V. Sáp nhập

Vào cuối tháng 3 năm 2023, First Citizen Bank (FCB), một ngân hàng chỉ có quy mô bằng một nửa SVB trước thời điểm sụp đổ với tổng tài sản của FCB là 109 tỷ USD vào tháng 12 năm 2022 và là ngân hàng lớn thứ 30 tại Hoa Kỳ.

Theo những thỏa thuận được tiết lộ, FCB đã đồng ý mua lại 72 tỷ USD tài sản của SVB chỉ với 16.5 tỷ USD từ chiết khấu của FDIC (Công ty bảo hiểm của SVB). Trong đó FCB nắm giữ và xử lý 56 tỷ USD tiền gửi của SVB ngoài ra thì FDIC cũng đã tiếp quản và nắm giữ hơn 90 tỷ USD của SVB bao gồm cả chứng khoán.

Qua sự kiện này, giá trị cổ phiếu của FCB đã tăng 43% giá trị khi sàn giao dịch Wall Street mở lại vào 27/03/2023. Bên cạnh đó sau sự sáp nhập này, giá trị tổng tài sản của FCB cũng tăng thêm hơn 100 tỷ USD so với tháng 12 năm 2022 và vươn lên trở thành ngân hàng lớn thứ 16 của Mỹ vào tháng 3 năm 2023.

VI. Tổng kết

Như vậy qua sự kiện trên chúng ta có thể thấy, SVB là một ngân hàng mà mọi người trước đó đã nghĩa rằng là một ngân hàng “Too big to fail” tức là không ai ngờ ngân hàng này lại có thể sụp đổ nhanh đến như vậy. Một vụ sụp đổ có lẽ là lịch sử kể từ sự kiện năm 2008 của 2 ngân hàng đã từng rất lớn và lâu đời là Lehman Brothers và Washington Mutual. Ngoài ra, đây cũng là một ví dụ cho thấy hiện tượng bank run có thể trở nên khắc nghiệt và khủng khiếp như thế nào nếu những người gửi tiền trở nên quá hung hăng và nóng vội trong việc rút một số tiền lớn từ kho bạc của ngân hàng. Vậy cho nên mới thấy, không gì là không thể trong thị trường tài chính ngân hàng, tất cả đều có thể trở thành một phản ứng dây chuyền khốc liệt chỉ với một sai sót dù lớn dù nhỏ từ cả người gửi tiền và chính các nhà quản lý ngân hàng.

VII. Nguồn tham khảo khác:

[1]

[2]

[3]

[4]

[5]

[6]

[7]

[8]

[9]

[9]

[10]

[11]

[12]

[13]