Mua trước trả sau liệu có thể thay thế Thẻ tín dụng truyền thống?

Đại dịch Covid 19 là một trong những sự kiện “thiên nga đen” lớn nhất trong lịch sử nhân loại. Bên cạnh những tác động nghiêm trọng mà nó gây ra, Covid 19 cũng giúp định hình những thói quen sinh hoạt mới sau thời gian dài chúng ta phải cách ly với xã hội, từ đó sinh ra rất nhiều những thị trường kinh doanh mới và những nền kinh tế mới. Ví dụ như cách chúng ta làm việc từ xa, cách chúng ta giao tiếp, hội họp hay mua sắm online. Và một trong những sản phẩm mới nổi của thị trường thương mại điện tử được hưởng lợi nhất từ sau đại dịch Covid phải kể đến là Mua trước trả sau (Buy now Pay later – BNPL).

Nhờ những ưu điểm phù hợp với tệp khách hàng trẻ – tương lai của thị trường mua sắm online và thương mại điện tử, BNPL đang từng bước trở nên phổ biến và thay thế cho các dịch vụ thanh toán hiện hành như thẻ tín dụng hay vay trả góp. Vì vậy trong bài viết này, hãy cùng mình tìm hiểu xem BNPL là gì, những lợi ích mà nó đem lại cho người tiêu dùng cũng như nền kinh tế, và liệu nó có thể thay thế các dịch vụ thanh toán truyền thống hay không?

1, BNPL là gì

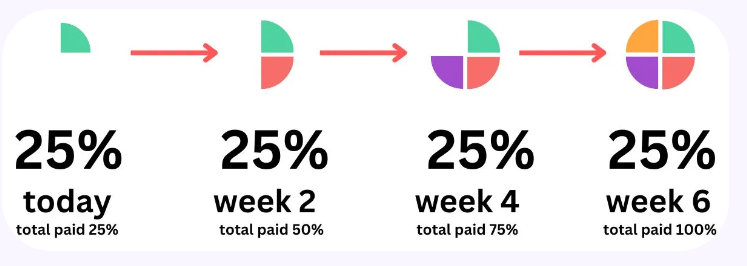

Mua trước trả sau, hay Buy Now, Pay Later (BNPL) là mô hình cho phép người tiêu dùng mua sản phẩm, dịch vụ mong muốn trước và thanh toán hóa đơn sau thành nhiều khoản nhỏ.

Nghe qua sẽ thấy nó gần giống với việc trả góp qua thẻ tín dụng, bao gồm 1 phần giá trị hàng hóa trả ngay lúc mua hàng và phần còn lại được chia thành các khoản bằng nhau, trả định kỳ mỗi tháng. Tuy nhiên, BNPL có nhiều ưu thế phù hợp với tệp khách hàng trẻ mà chúng ta sẽ thảo luận cụ thể ở phần sau.

– Lịch sử

Tại Việt Nam, BNPL mới bắt đầu được biết đến rộng rãi từ khoảng năm 2015, khi thương mại điện tử bắt đầu bùng nổ và nhu cầu tiêu dùng tăng cao. Ban đầu, các dịch vụ này thường được cung cấp thông qua các công ty tài chính đã có mặt lâu năm như Home Credit hay FE Credit, chủ yếu tập trung vào các sản phẩm điện tử và gia dụng. Tuy nhiên, sự phát triển của Internet và điện thoại thông minh đã mở rộng phạm vi của BNPL, lan tỏa sang các lĩnh vực khác như thời trang, du lịch, giáo dục và thậm chí là dịch vụ y tế.

2, BNPL và vay trả góp thẻ tín dụng

Vì có cách thức hoạt động khá tương đồng nhau nên không ít người dùng vẫn nhầm lẫn giữa BNPL và hình thức vay trả góp bằng thẻ tín dụng. Do là sản phẩm sinh sau đẻ muộn nên BNPL có nhiều điểm cải tiến để tăng khả năng cạnh tranh hơn so với thẻ tín dụng bao gồm::

– (1) Thời gian và thủ tục đăng ký nhanh chóng, dễ dàng hơn

So với thẻ tín dụng, BNPL giảm được kha khá các loại chi phí như: phí phát hành thẻ, phí thường niên hay phí hủy thẻ.

– (4) Hạn chế bớt rủi ro liên quan đến thẻ vật lý

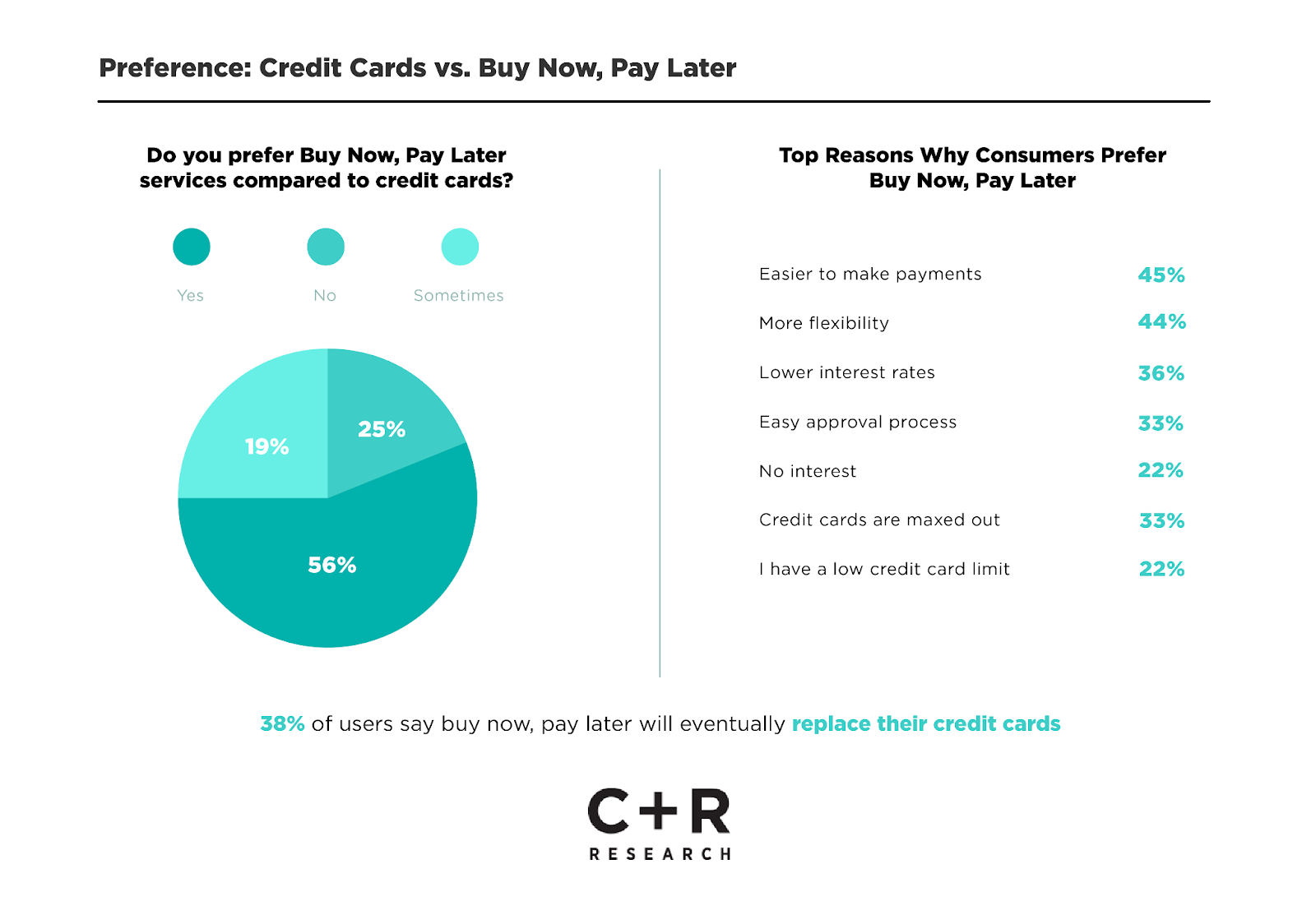

Trong 1 thống kê của CSR Research về việc thanh toán trong thời gian Covid cho thấy, trong hơn 2000 người được khảo sát thì ¾ trong số đó thừa nhận thích BNPL hơn so với thẻ tín dụng truyền thống vì các lý do: dịch vụ này dễ thanh toán hơn (45%), linh hoạt hơn so với thẻ tín dụng (44%), lãi suất thấp hoặc không tính lãi suất (36%) và quy trình phê duyệt dễ dàng (33%).

3, BNPL giúp kích thích phát triển nền kinh tế?

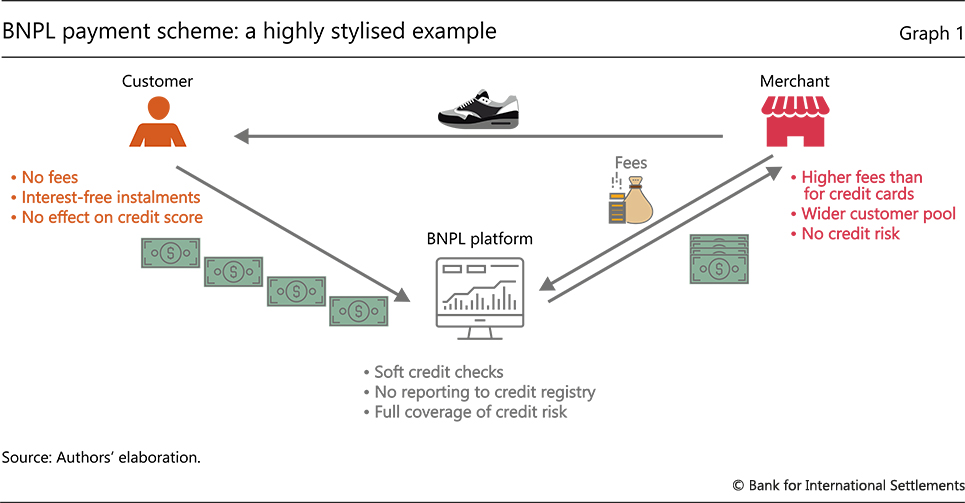

Về cơ chế hoạt động, BNPL sẽ bao gồm 3 thành phần tham gia: người mua, người bán hàng và bên thứ 3 cung cấp dịch vụ BNPL. Khi người mua mua hàng và chọn thanh toán bằng BNPL, bên thứ 3 sẽ thanh toán đủ chi phí món hàng cho người bán, sau đó mới đứng ra nhận các khoản thanh toán nhỏ từng kỳ từ phía người mua cho đến khi kết thúc kỳ hạn thanh toán.

Từ đó chúng ta có thể thấy, với người bán, BNPL giúp khách hàng giảm áp lực tài chính, do đó dễ đưa ra quyết định mua sắm hơn, giá trị đơn hàng vì thế cũng sẽ lớn hơn so với khi không dùng BNPL, và cuối cùng thì doanh thu của cửa hàng sẽ tăng trưởng. Thứ 2, người bán sẽ được hưởng lợi nhờ lượng dữ liệu lớn từ bên thứ 3 về thói quen thanh toán của người mua, từ đó có thể thiết kế quy trình thanh toán phù hợp với tệp khách hàng giúp tăng trải nghiệm cùng với đó là tỷ lệ chuyển đổi. Cuối cùng, nhờ rủi ro tín dụng được chuyển sang bên thứ 3, người bán vì thế có sức khỏe tài chính tốt hơn, dòng tiền ổn định và tất nhiên cũng mất 1 khoản phí cho việc này.

Về phía bên thứ 3 cung cấp dịch vụ BNPL (mình sẽ gọi là công ty BNPL cho ngắn gọn), doanh thu của họ đến từ cả người mua (phí phạt trả muộn) và người bán (công ty BNPL thu % doanh thu trên mỗi đơn hàng – ví dụ người bán bán được 1 đơn hàng 100 đồng sẽ trả cho công ty BNPL 1 đồng vì công ty BNPL đã đứng ra chịu rủi ro trả muộn từ phía khách hàng cho bên bán). Điểm then chốt của mô hình BNPL là việc đảm bảo khách hàng thanh toán đúng kỳ hạn, vì công ty BNPL dùng nguồn vốn của chính mình để thanh toán trước cho người bán, sau đó mới thu lại số vốn đó từ người mua. Do đó nếu tất cả người mua đều thanh toán đúng hạn, tức dòng vốn của công ty BNPL được quay vòng liên tục, thì chỉ số Lợi nhuận trên vốn chủ sở hữu (ROE) của doanh nghiệp BNPL có thể lên tới 46.5%, vì các kỳ thanh toán rất ngắn.

– Kích thích tiêu dùng và tăng trưởng kinh tế

Cải thiện tỉ lệ hoàn thành mua hàng và thúc đẩy chi tiêu tiêu dùng, dịch vụ BNPL đã tạo điều kiện cho người tiêu dùng tăng chi tiêu cá nhân, đặc biệt là trong và sau bối cảnh đại dịch Covid-19 khi nhu cầu mua sắm trực tuyến tăng cao. Dữ liệu từ Affirm cho thấy, sử dụng BNPL tại các trang thương mại điện tử đã giúp nâng cao tỉ lệ hoàn thành mua hàng lên đến 20 – 30%. Điều này không chỉ làm tăng doanh thu cho các nhà bán lẻ, thúc đẩy chi tiêu mà còn cải thiện trải nghiệm mua sắm cho người tiêu dùng.

Rõ ràng việc mua mà không mất tiền ngay mang đến cho chúng ta 1 cảm giác thoải mái khi xuống tiền thanh toán. Và nếu không kiểm soát được sự “thoải mái” này, chúng ta sẽ dễ rơi vào trạng thái “vung tay quá trán”, mua sắm quá mức mà không kiểm soát được chi tiêu. Con số 57% khách hàng hối hận ngay phía trên có lẽ đã phần nào chứng m inh điều này. Và đừng nghĩ bạn chỉ mua các món đồ giá trị lớn thì mới dễ “vung tay quá trán”, vì ngay cả với các món đồ nhỏ nhưng bạn mua nhiều lần bằng BNPL mà không ghi chép lại thì cũng sẽ bất ngờ về số tiền phải trả cuối tháng đấy.

Ví dụ nếu bạn tính toán mỗi tháng để ra được 10 triệu tiền nhàn rỗi (sau khi thu nhập đã trừ hết các chi phí cần thiết), thì khoản trả góp hàng tháng của bạn chỉ nên thấp hơn, thậm chí chỉ bằng ½ hoặc ⅔ số tiền nhàn rỗi, vì ai biết được sẽ còn những khoản chi tiêu bất ngờ khác như hiếu hỷ, ốm đau, sửa chữa đồ đạc hỏng hóc. Điều này sẽ giúp bạn tối ưu được số tiền nhàn rỗi, không phải chịu áp lực cắt giảm các khoản chi tiêu quan trọng khác để mua hàng, trong khi vẫn có thể tận hưởng lợi ích tiêu dùng từ sản phẩm mà bạn đang trả góp.

– Tránh các khoản phí phạt vì thanh toán muộn

Do đó, hãy cố tránh nhất các khoản phí phạt này bằng cách: tìm hiểu kỹ thông tin sản phẩm BNPL, có kế hoạch chi tiêu và trả nợ, đặt lịch trả góp hàng tháng để không quá hạn. Như vậy thì bạn sẽ tận dụng tối đa được lợi ích của BNPL với mức phí rẻ nhất và các công ty BNPL cũng sẽ sợ bạn nhất :))

– Chọn đơn vị uy tín

Do đó trước khi sử dụng dịch vụ bạn cần chọn các nhà cung cấp BNPL uy tín, đầy đủ giấy tờ, có danh tiếng trên thị trường, các thông tin được công khai, minh bạch.

Nhờ lợi thế tích hợp trên nền tảng ứng dụng Zalopay, quy trình đăng ký và phê duyệt của người dùng sẽ được tối giản và thuận tiện nhất. Yếu tố bảo mật được nâng cao và nhiều loại chi phí được tiết kiệm so với các sản phẩm mua trước trả sau khác trên thị trường. Ngoài ra, hạn mức của Tài khoản trản sau trên Zalopay kết hợp cùng Ngân hàng CIMB lên đến 8 triệu đồng, được hưởng lãi suất 0% trong 37 ngày và có thể thanh toán tại hơn 800 cửa hàng, dịch vụ trên toàn quốc.

Rõ ràng, với bất kỳ sản phẩm vay nào (trong đó có BNPL), nếu bạn hiểu rõ nó và có 1 kế hoạch sử dụng thông minh, thì sẽ luôn có thể tận dụng tối đa những lợi ích đòn bẩy mà nó đem lại nhưng cũng tránh được những tổn thất không đáng có.